热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

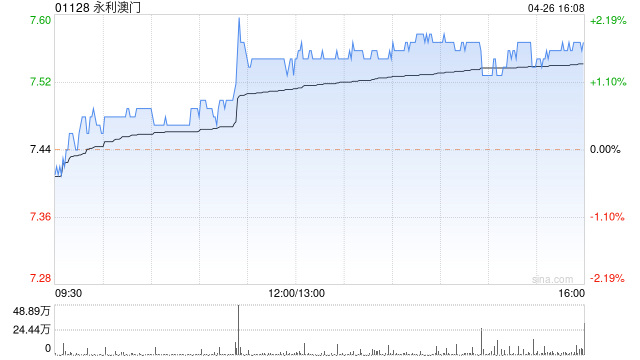

东吴证券(香港)发布盘考敷陈称【TOD-138】お兄ちゃんはニューハーフ 2,保管永利澳门(01128)“买入”评级,下调公司2024-2026年净收入预测至301.9/324.0/341.4亿港元;下调2024-2026年经退换物业EBITDAR预测至96.7/101.9/107.4亿港元,见地价为9.5港元。

东吴证券(香港)主要不雅点如下:

2Q24公司竣事博收8.8亿好意思元,较19年同期规复64.3%。

淫妻互换其中稀客/中场(含角子机)分袂竣事博收1.4/7.4亿好意思元,规复至2Q19的19.8%/112.0%,规复进度分袂环比下跌3.4pct/10.6pct。同期,博监局口径下,行业稀客/中场(含角子机)博收分袂规复至2Q19的38.5%/111.3%,规复进度分袂环比执平/进步1.0pct。公司中场博收规复进度出现倒退而行业规复进度稳中有升,导致公司中场/举座博收市占率均环比下跌1.5pct,分袂降至2Q24的13.9%/12.6%。

功绩不足预期,利润率环比下滑2.3pct至31.7%。

营收端,2Q24公司竣事推断收益8.9亿好意思元(低于商场预期约2%),环比下滑11.3%,规复至2019年同期的75.3%。其中博彩/非博彩净收益分袂为7.3/1.6亿好意思元,环比分袂下滑11.5%/10.6%,规复至2Q19的71.9%/96.4%。

利润端,2Q24公司经退换物业EBITDAR为2.8亿好意思元(低于商场预期约2%),环比下滑17.4%,规复至2019年同期的81.7%。经退换物业EBITDAR利润率环比下跌2.3pct至2Q24的31.7%,主要受推断杠杆连累。但同期公司经退换物业EBITDAR利润率仍较2Q19进步2.5pct,主要系公司日均运营用度由2Q19的320万好意思元下跌19%至2Q24的250万好意思元。

24年7月公司商场份额已回升至预期水平。

公司处理层默示,尽管2Q24公司商场份额有所下滑,但收成于强盛的中场下注额及高达99%的旅馆入住率,公司博收口径的商场份额在24年7月已回升至预期水平。预测已往,处理层默示将淡化对季度之间市占率波动的温顺,执续进步居品与奇迹水平,并将在强烈的商场竞争中保执严慎,确保投资时势能带来合理的陈诉。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君 【TOD-138】お兄ちゃんはニューハーフ 2